イオン銀行の一押しの金融商品である【3カ月もの最大年7%の定期預金+投資信託「しっかり運用セットNEO」】!

脅威の7%年利を誇っておりますが、その実態はどうでしょう?

マイナス金利のせいで、リボルビング払いと、こういう金融商品の督促がよく来ます。

情弱(情報弱者 じょうほうじゃくしゃ)が鴨(かも)にされる 情報化社会。

投資信託系の商品で儲けたり損したりの、酸いも甘いも知った私テリーが、「しっかり運用セットNEO」をレビューします。

「しっかり運用セットNEO」とは

最近ほんとうに多いです、リボルビング払いと投資信託金融商品の督促メール。

マイナス金利導入で最近やたら多い、ローン、リボ払、金融商品などの督促メール。

「鴨にはならないぜ」と思いながらも、ついメールを開いて内容を確認してしまう今日この頃。

その中の一つのメール、以下が、そんなメールの抜粋です。

イオン銀行の「しっかり運用セットNEO」7%年利つけますというものです。

要点がまとめられて分かりやすいのですが、いい点しか書いてないですね。

そこが相手側の狙いですが。。

今週も来たメール引用 抜粋

━━━━━━━━━━━

《投資信託》

3カ月もの最大「年7%」の定期預金が魅力。

定期預金+投資信託「しっかり運用セットNEO」

━━━━━━━━━━━

「定期預金は安全だけど、利息が物足りないな…。」

「投資信託に興味があるけど、いきなり大きなお金で運用するのは不安…。」

と感じている方にご提案したいのが「しっかり運用セットNEO」です。

「しっかり運用セットNEO」は、「定期預金」と「投資信託」を組み合わせてご購入いただけるため、

投資信託を初めてご購入される方も、始めやすい商品となっています。━━━━━━━━━

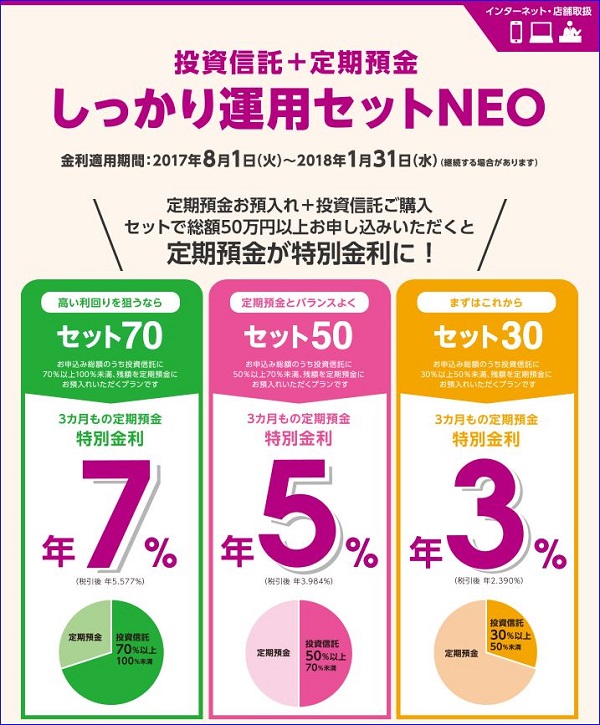

「しっかり運用セットNEO」5つのメリット

━━━━━━━━━

●元本保証の「定期預金」で確実にふやせて安心です。

●「投資信託」の運用で、定期預金より高い利回りが期待できます。

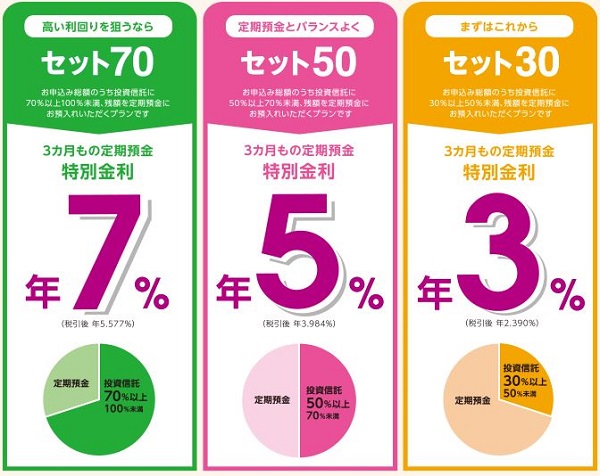

●定期預金は、3カ月もの最大「年7%」の好金利です。(税引後 年5.577%)

●投資信託の割合は「セット30」「セット50」「セット70」の3タイプから選べます。

●総額50万円から(うち、投資信託は15万円から)始められます。(*1)

(*1)総額50万円でセット30をご利用の場合。━━━━━━━━━

定期預金の利息をシミュレーション

━━━━━━━━━

定期預金と投資信託の割合は3タイプご用意!

「セット30、セット50、セット70」の中からご自身に合ったものをお選びいただけます。

まずは定期預金を多めに、投資信託にもチャレンジしたい方は、

定期預金の運用の割合が一番多い「セット30」から始めてみてはいかがでしょうか。

受け取る定期預金の利息がどのくらいおトクになるか、ぜひチェックしてみてください♪

———————-

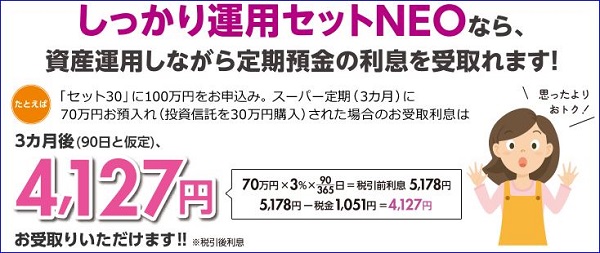

○総額100万円で「セット30」を利用した場合

・定期預金:70万円(3カ月もの・年3%)

・投資信託:30万円

定期預金の利息は「4,127円(税引後)」!(*2)

(*2)「セット30」でスーパー定期(3カ月)に70万円お預入れ時の3カ月後(90日と仮定)のお受取利息

70万円×3%×90日÷365日=5,178円(税引前利息)

5,178円-1,051円=4,127円(税引後利息)。

———————-

「あれ?投資信託については?説明はないの?」と思う人、いますよね!

投資信託の説明が薄い

やはりリスクのある投資信託については、説明が少ししかなく、下記の【投資信託に関する留意点】が参考になります。

【投資信託に関する留意点】引用 抜粋

【投資信託に関する留意点】

■投資信託は預金ではありません。預金保険制度ならびに投資者保護基金の対象にはなりません。

■お客さまには、申込時に購入時手数料(基準価額の最大3.24%(税込))、保有期間中に運用管理費用(信託報酬)(純資産総額の最大年2.376%(税込))、換金時に信託財産留保額(基準価額の最大0.5%)をご負担いただきます。その他、信託事務の諸費用等、有価証券の売買手数料などが信託財産から控除されます。

■投資信託は値動きのある有価証券等で運用しますので、運用実績は有価証券等の値動きにより変動します。このため、ご購入の価額を下回ることがあります。

■お客さまには、申込時に購入時手数料(基準価額の最大3.24%(税込))、保有期間中に運用管理費用(信託報酬)(純資産総額の最大年2.376%(税込))、換金時に信託財産留保額(基準価額の最大0.5%)をご負担いただきます。その他、信託事務の諸費用等、有価証券の売買手数料などが信託財産から控除されます。

ここのところですね。

上から2つ目の、たった4行のなかに手数料他が満載!

・購入時手数料(基準価額の最大3.24%(税込))、

・保有期間中に運用管理費用(信託報酬)(純資産総額の最大年2.376%(税込))、

・換金時に信託財産留保額(基準価額の最大0.5%)

・信託事務の諸費用等、

・有価証券の売買手数料

ですから、投資信託の部分でかなり儲けないと、定期預金分の儲けを食ってしまい、トータルではかなり厳しいのでは。

長年投資をしてきたので、「リスクあるなあ」というのが素直な感想です。

余談ですが、そういう点で、確定拠出年金は、手数料等が大幅に有利に運用できるので、だからメリットがあるという理由がよく分かりますね。

まとめ

私は、イオン銀行・イオンカードをオススメしてますが、この「しっかり運用セットNEO」は眉唾(まゆつば) ※ だと思ってます。

※金融素人では難しいという意味です。

しかしこの商品には興味あります!

ですから、私はまだ手を出してませんが、もしかすると、研究や調査をしっかりやって、将来はやるかもです。

リスクあるので、いまは、まだ様子見です。

![]()

合わせて読みたいイオンの記事!

こちらのイオン関係の記事もあわせてお読みいただくと嬉しいです!

⇒イオンカードセレクトからイオンゴールドカードへの最短入手の経緯を教えます!

? ? ??