サラリーマン(会社員)を長くやっていると、自分から確定申告などまずやりませんから、税金の知識や情報などについて非常に疎(うと)くなります。

あらためて給与明細書をじーと眺めました。

健康保険料、介護保険料、厚生年金保険料、雇用保険料、所得税、住民税などが、いやおうなく差し引かれていますね。

それもけっこうな額です。

こういう税金が少しでも軽減されるならば、どれだけ生活費に余裕がくるか、想像してしまいます。

やっと会社勤めが終わって年金生活に入ってやれやれと思っても、なおも税金は追いかけてきます。

年金にも当然のごとく、非情にも税金がかかってきます。

ここは、税金を納めるのは日本国民の義務、税金を納めないのは犯罪、と割り切りましょう(笑)

今回、いったいどのくらい年金に税金がかかるのかについて説明します。

税の仕組みが複雑過ぎて、そのときにならないと、まだ今の時点では予想になりますが、あくまでも参考の一部とお受け取りください。

ということで、年金にかかる税金、所得税・住民税を分かりやすく解説、いきます。

「公的年金等の収入金額の合計額」を知る

年金は、「公的年金等」という言葉に置き換えます。

公的年金等は、雑所得に分類されます。

「公的年金等とは」について、国税庁のホームページに説明があります。

「1 課税方法」をご覧ください。

ここに、こう書いてあります。

(2)過去の勤務により会社などから支払われる年金

(3)外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険又は共済制度に類するもの

多くの方が、(1)の「国からもらう公的年金」と(2)「会社からもらう厚生年金」を適用されると思います。

「会社からもらう厚生年金」には、企業年金基金、確定拠出年金等があります。

これら(1)の「国からもらう公的年金」と(2)「会社からもらう厚生年金」の合計が、「公的年金等の収入金額の合計額」となります。

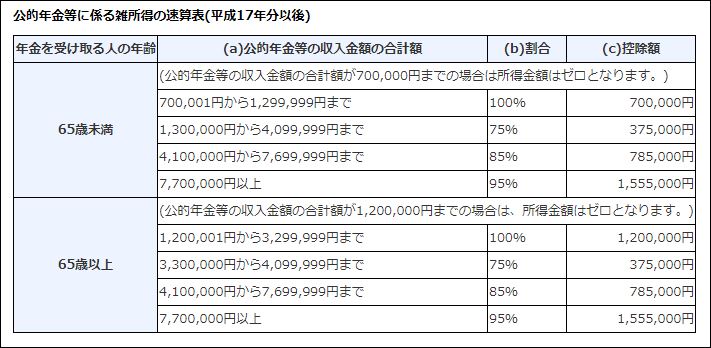

「公的年金等に係る雑所得の金額」の求め方

すでに、公的年金等は雑所得に取り扱われると書きました。

税金がかかる対象の金額を求める必要があります。

それは「公的年金等に係る雑所得の金額」といいます。

「公的年金等に係る雑所得の金額」の計算方法についても、さきほどの国税庁のページに記されています。

「3 公的年金等に係る雑所得の金額の計算方法」をご覧ください。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

年金を受け取る人の年齢が65歳未満の場合

「(a)公的年金等の収入金額の合計額」がたとえば150万円ならば、(b)割合 75% (c)控除額 375,000円 となり、

公的年金等に係る雑所得の金額=(a)×(b)-(c)

なので、

公的年金等に係る雑所得の金額=(a)1,500,000円×(b)75%-(c)375,000円

公的年金等に係る雑所得の金額=750,000円

年金を受け取る人の年齢が65歳以上の場合

「(a)公的年金等の収入金額の合計額」がたとえば320万円ならば、(b)割合 100% (c)控除額 1,200,000円 となり、

公的年金等に係る雑所得の金額=(a)×(b)-(c)

なので、

公的年金等に係る雑所得の金額=(a)3,200,000円×(b)100%-(c)1,200,000円

公的年金等に係る雑所得の金額=2,000,000円

※ 私の場合、63歳から報酬比例部分の年金である老齢厚生年金が受給開始ですので、65歳を境目に税金が変わってきます。(数字は異なります)

■年金を受け取る人の年齢が65歳未満の場合、公的年金等に係る雑所得の金額=750,000円

■年金を受け取る人の年齢が65歳以上の場合、公的年金等に係る雑所得の金額=2,000,000円

年金、すなわち雑所得にかかる所得税と住民税

これで二回目ですが、公的年金等は雑所得に取り扱われると書きました。

雑所得には、所得税と住民税がかかります。

所得税については、 一律5.105% が徴収されます

所得税法等の規定に基づき受給額に対し一律5.105%を所得税として源泉徴収されます。

こちらも、「国税庁 No.1600 公的年金等の課税関係」の「2 公的年金等からの源泉徴収」に出てます。

2 公的年金等からの源泉徴収

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

(注)平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

ですから先程の例で計算しますと、

■年金を受け取る人の年齢が65歳未満の場合

公的年金等に係る雑所得の金額=750,000円

所得税=750,000円x5.105%=38,287円

■年金を受け取る人の年齢が65歳以上の場合

公的年金等に係る雑所得の金額=2,000,000円

所得税=2,000,000円x5.105%=102,100円

住民税は引かれて支給されます

こちらは、総務省の管轄になります。

各市町村によって住民税は変わりますので、ここでは仮の10%としておきましょう。

■年金を受け取る人の年齢が65歳未満の場合、

公的年金等に係る雑所得の金額=750,000円

住民税=750,000円x10%=75,000円

■年金を受け取る人の年齢が65歳以上の場合、

公的年金等に係る雑所得の金額=2,000,000円

住民税=2,000,000円x10%=200,000円

住民税については、年金保険者(社会保険庁)が住民税を引いた年金を、年金受給者へ支給しています。

「総務省 公的年金からの特別徴収 パンフレット」をご参照ください。

「確定申告不要制度」とは?

税金を事前に引かれて年金支給される「確定申告不要制度」があるので、わざわざ税務署へ行く必要はありません。

こちらも、国税庁のホームページにかかれています。

一番下の「年金所得者の確定申告不要制度」というところです。

とあります。

ただし、公的年金以外の雑所得収入が20万円以上ならば確定申告が必要となります。

また、所得税の還付を受ける場合なども、確定申告書の提出が必要ですので注意しなくてはなりません。

さいごに

年金をいただくのはまだ先の話ですが、年金には非情にも税金がかかってきます。

いったいどれくらい年金に税金がかかるのかを知るのは、これからの家計を預かる身としては必要なことだと思います。

私(テリーミヤマ)のような平均的な会社員をモデルに説明しました。

超ざっくりですが、年金提示額の10%が引かれて、受け取るイメージでしょうか?

たくさん年金をもらう人、逆にあまり年金をもらえない人には、内容が合わないことを始めにお断りしておきます。

ここまで書いての感想ですが、一般的な説明はとても難しいということですね。

一般的な説明にすればするほど、条件によってはあちらを参考にするとかなって、ひとつの記事にまとめるのは難しい。

実際に当事者になって経験しないと分からない、ということが分かりました。

どうかご参考の目安として受け取ってください。

皆さん個別で条件が異なってきますので、実際に当事者になったときに、住まいの税務署、都道府県・市区町村の住民税担当課に問い合わせしましょう。