「NISAを利用しない手はない」ということで、2024年から始まる新NISAについて調査してきました。

新NISAに関して、YouTubeによる解説動画、楽天証券など証券各会社のホームページ、ツイッター、金融サイト、マネー雑誌などなど読み歩きましたし、視聴もしてきました。

どれも、よくまとめられていましたし、工夫もされてました。

その中でも、個人的に最も分かりやすかったのがマネックス証券のNISA解説ページでした。

本記事は、マネックス証券「2024年から始まる新NISA制度・NISA制度改正についてFPが解説!」から引用させていただき、解説してます。

ということで、自分自身の頭の中の整理も込めて、新NISA情報をみなさんにシェアしたいと思います。

※私のメインの証券口座およびNISA口座は、楽天証券です。

※私の年齢は60歳代前半であり、現行NISAの一般NISAを利用中ですので、やや私よりの考えという前提で解説してますので、あらかじめご了承のほどお願いします。

目次

新NISAの解説記事を読む上での注意点!

2024年からスタートの新NISA(2024)の制度は、2022年12月16日公表の「令和5年度税制改正大綱」に基づくものであり、つまり制度が今後変わることが考えられます。

本記事はあくまで現時点での最新情報として取り扱ってください。ここは私も含め、みなさんも頭の中に入れておきましょう。

新NISAは2024年から始まりますので、2023年後半くらいに情報をアップデートしたほうがいいでしょう。

新NISAの大元である、自民党から2022年12月16日公表の「令和5年度税制改正大綱」は120ページくらいあり、文字だらけの内容で、NISAについては1ページから76ページの間に記述がありますが、まず読む気になりません。

ご参考程度ということでリンクはっておきます。

⇒自民党公表の2022年12月16日公表の「令和5年度税制改正大綱」

2024年からスタートの新NISA(2024)の制度は、2022年12月16日公表の「令和5年度税制改正大綱」に基づくものであり、制度が今後変わる。

まだ最終決定されてはいません!

2023年後半くらいに情報を必ずアップデート!

新NISAと現行NISAの比較から始めよう!

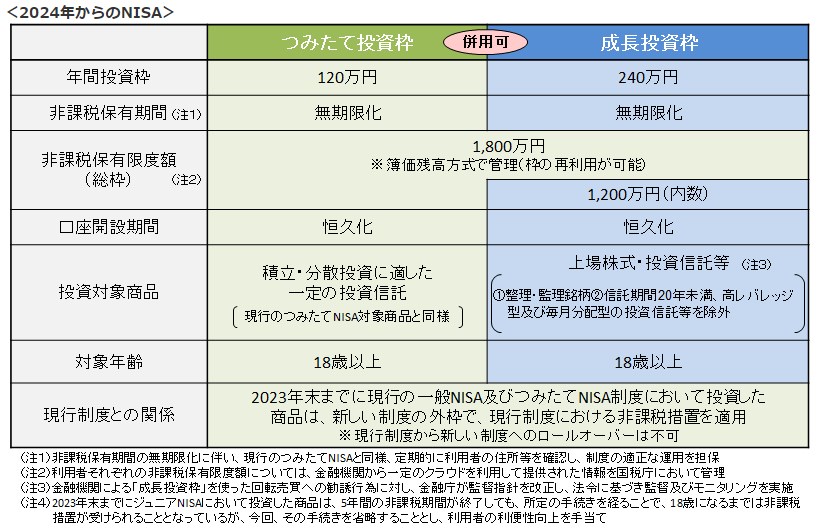

▼マネックス証券が作成した現行NISAと新NISAの比較表

現行NISAと新NISAの比較表をマネックス証券さんが作成されてますので引用させていただきます。

現在NISAをやっている方はご承知とは思いますが、現行NISAは、一般NISAとつみたてNISAの併用ができない、年間投資上限額が一般NISA120万円/つみたてNISA40万円と人によっては物足りない額である・・・などの使い勝手がいまいちな面がありました。

そこを研究されたのでしょう、現行NISA:新NISAでは大幅に改善され、まさに大判振る舞いです。

主な相違点および改善点を整理しましょう。

●新NISAでは成長投資枠/つみたて投資枠という名前に変わる

現行NISA:一般NISA/つみたてNISAの名前が、新NISA:成長投資枠/つみたて投資枠という名前に変わります。

名前は変わりましたが、運用面を除き、内容的に現行NISAと同じです。

新NISA:成長投資枠は現行NISA「一般NISA」と同じく、株・投資信託・ETFの売買です。

また、新NISA:つみたて投資枠は、現行NISA「つみたてNISA」と同じで投資信託の毎月の積み立てとなります。

私の経験ですが、制度でありますので制度を理解するうえで、名称や語句は確実におさえたほうがいいです。名称や語句をおろそかにすると、頭が混乱し理解できなくなります。

たとえば、上で、一般NISAと書いてますが、単にNISAと表記される場合があります。NISAとある場合、一般NISAをいっているのか、制度上のNISAをいっているのか、混乱し結局わからなくなり、理解できなくなる場合がありました。

名称や語句は確実におさえておきましょう!

●新NISA:成長投資枠/つみたて投資枠の併用ができる

現在、現行NISA:一般NISA/つみたてNISAは両方使えず、片一方の利用しかできないのですが、新NISAでは両方どちらも使えるようになります。

現行NISAは、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式です。

切り替える場合1年に一度は可能ですが面倒で、私はやってません。

私の場合、年齢が60歳半ばということもあり、20年間の「つみたてNISA」は選ばず、「一般NISA」を利用してます。

●年間投資上限額が新NISA:成長投資枠240万円/つみたて投資枠120万円と大幅にアップ

年間の投資上限額が、現行NISA:一般NISA120万円/つみたてNISA40万円から、新NISA:成長投資枠240万円/つみたて投資枠120万円と大幅にアップしました。

年間投資上限額が最大360万円に拡大されます。

これも目玉の一つですね。つみたて投資では満額10万円まで毎月積み立てられます。

●非課税保有期間が無期限

現行NISA:一般NISA5年/つみたてNISA20年が新NISAでは無期限化されます。

現行はロールオーバーという考えも含め、運用してきました。これ、地味に面倒です。

つまり、ロールオーバーなんて考えなくてもよくなったわけです。

●制度実施期間が2024年以降恒久化

現行NISAでは、一般NISAが2023年末で終了、つみたてNISAが期間20年間であるので2042年末まで実施され、新規の買い付けは2023年末で終了となります。

これが新NISAでは、2024年以降は恒久化されます。

長期的な観点で投資ができるという点で、長く運用できる人、つまり若い人にメリットがあります。私みたいに先が限られてはいますが、私も含めこれも素直に嬉しい改善面です。

●生涯非課税限度額が1800万円

こちらが私には少し分かりづらかったので、最後にもってきました。

私が一番分かりやすかったマネックス証券のNISA解説ページの内容をお借りした説明となります。

引用が長くなりますが、こちらです。

今回の新NISA制度で新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。また、売却した場合には買付金額分の枠が復活します。

例えば、年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなります。しかし、仮に買付した商品の値動きがなく1,800万円だったとして、5年目までに360万円分を売却したとすると、6年目には再び最大360万円投資できます。買付金額での計算である点にはご注意ください。

現行NISA制度には生涯限度額といった概念はありませんでしたが、一般NISAが120万円 × 5年間 = 600万円、つみたてNISAが40万円 × 20年間 = 800万円が実質的な上限額でした。また買付時点で枠を消費するため、仮に途中で売却したとしても限度額が増えることはなかった点などを踏まえると、新NISA制度の方が魅力的と言えます。

なお、新NISA制度での生涯非課税限度額は、現行の制度と別枠とみなされます。現行NISA制度を利用している方も、2024年から限度額ゼロでスタートできるので、現行NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は現行制度を利用している方が多くなります(例:2023年の現行一般NISA利用で120万円 + 2024年以降の新NISA制度利用で1,800万円 = 1,920万円)。

マネックス証券のNISA解説ページから引用

お分かりになられたでしょうか!?

頭の固い私は、上のマネックス証券NISA解説ページで少しは理解したつもりです。

⇒私が分かりやすかったマネックス証券NISA解説ページはこちら(マネックス証券の公式ページとリンク)

新NISAは、ひとことで言えば、すごすぎる、大判振る舞い、出血大サービス・・・

国がお墨付きの制度を利用して、国民のみなさんの資産を増やしてください、と言っているようなものです。

繰り返し言いますが、利用しない手はありません!絶対、利用すべきです。面倒くさいとか言ってる場合ではありません。

ただし、新NISAで無税にしてあげる代わりに他のところで税金増やします、投資は自己責任で行ってください、というのはありますが。

こちらは金融庁の参考ページも置きます。

初歩知識:NISAって何と呼ぶの? そもそもNISAって何が嬉しいのか?

補足としてNISAの初歩知識をあげておきます。

NISAって何と呼ぶのでしょうか?

NISAは「ニーサ」と呼びます。

NISA(ニーサ・Nippon Individual Savings Account)という愛称です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAです。

名づけ親である金融庁にしては、なかなかよいネーミングですね。

ところで、そもそもNISAって何が嬉しいのか?

今更ですが即答できますか?(ほとんどの人は答えられると思いますが)

それは、非課税だからです。

ここは原点に戻って、振り返らないと、個々人の戦略がブレてしまいますから、必ず押さえておきたいです。

売買の利益には、所得税15%と住民税5%、これに2037年12月末までは復興特別所得税が加わり、合計20.315%の税金がかかります。

約20%の税金がかかります。

せっかく利益を上げても、いやおうなしに20%を国が税として持っていくわけです。

これって大きいです。さんざん投資をしてきた私がいつも思うことです。

逆に損益の場合の減免措置などありません。

税引後の利益は、税引き前利益x0.79685 となります。

こちらに株式にかかる税金の解説動画を置いてます。わずか95秒の動画で、日本証券業協会からのものですので安全安心です。税金のおさらいをしておきましょう。

現行NISAから新NISAへの移行はどうする?移行するのか?併用できる?新たに口座を作るのか?

現行NISAから新NISAへの移行はどうするのか?そもそも移行になるのか?あるいは、併用できるのか?あらたに別の口座を作ることになるのか?

これについては、私が調査した中には明確に出てきませんし、見落としてるかもしれませんし、探しきれてないかもしれません。(まだ最終決定ではありませんので仕方ないかと。)

現在NISAに口座を持っている方は、その証券会社から新NISAの口座開設を求められるのではないでしょうか?

現行NISA口座と新NISA口座のふたつ持つことになると思います。併用できます。ここは確実なようです。

現行NISA口座と新NISA口座は別々の証券会社でもよいでしょうか?ここはまだ不明点であるので確認します。

手続きは当然あるでしょうが、簡単に済むでしょう。

以上現行NISAから新NISAへの移行については、私の憶測であり、情報入り次第、アップデートいたします。

それでは最後に私の場合どのような方針でやっていくのかは次で語ります。

新NISA運用方針!ということで私なら新NISAをこう利用する!

以上が、新NISAの最新情報でした。

現時点で私が新NISAをどのように利用するのか、計画を立ててみました。

現行NISAは温存ではありますが、利益確定で売却です。これは、複雑なことができない私なので、現行NISAは整理して、新NISAに集中したいという考えからです。

現行NISAも併用するが、利益確定すれば売却して整理。

それでは新NISAはどうするかというと、以下です。理解できる範囲、じょじょに進めていく、という感じですね。

■初年度2024年には、少しづつ投資額を上げていき、様子を見ながら理解しながら、数年後2026年くらいには、年間投資上限額まで額をアップしていく。

↓↓↓

■2026年くらいに、

●新NISAでは、成長投資枠の年間投資上限額240万円まで投資する。

●新NISAでは、つみたて投資枠の年間投資上限額120万円、すなわち毎月最大10万円を積み立てる。

今のところ、こんな感じでやろうかなと思ってます。

恒久化されましたので、ゆっくり自分のペースで理解しながら、利用すればいいと思います。

●成長投資の年間投資上限額240万円については、今も株の売買はやってますし一般NISA120万円は使い果たし、特定口座に切り替えて株の売買を繰り返してきましたので、新NISA上限額240万円くらいはできそうです。

●つみたて投資の毎月10万はどこから捻出するかですが、これは預貯金から資金をシフトします。これまで「つみたてNISA」をやってこなかったので、感触がわかりませんが、堅実な投資信託を選択するかなと思います。ネット銀行の利息よりははるかに高い金利を期待できます。

人によって、年齢によって、収入によって、NISAの利用するにあたっての戦略が十人十色でしょうから、まずは小額から始めるのがよいと思います。

それと、会社員やパートなど仕事が疎かになりますので、あまり株にのめりこまないほうがよいです。

私の経験から反面教師として、アドバイスしておきます。

まとめ:御参考となる公式サイトやYouTube動画のリンク集

以上、私の記事はご参考になりましたでしょうか。少しでもご参考になりましたら幸甚でございます。

御参考となるリンクとYouTube動画で最後にまとめます。

⇒自民党公表の2022年12月16日公表の「令和5年度税制改正大綱」

全般的に参考とさせていただいたマネックス証券のサンん子ページとYouTube動画です。

⇒マネックス証券;NISA制度の最新情報をFPが解説!2023年NISAではじめる資産形成セミナー

こちらのマネー関連記事も合わせて読んでいただければ嬉しいです!

⇒「つみたてNISA」60歳以降も積立できる新制度はお得かをレビュー